Propriétaire bailleur et propriétaire non occupant : quelle différence ?

Le propriétaire bailleur est un propriétaire non occupant, ayant investi dans un bien immobilier pour le mettre en location.

Si un propriétaire bailleur est considéré comme un propriétaire non occupant, la réciproque n'est pas toujours vrai.

Le terme de propriétaire non occupant (PNO) désigne une personne n'occupant pas son logement pour 3 raisons :

- Le bien immobilier est mis en location.

- Le logement est vide.

- Le bien est occupé à titre gratuit.

L'assurance propriétaire bailleur est-elle obligatoire ?

La question revient fréquemment chez les bailleurs signant un premier contrat de location pour un logement.

En pratique, la souscription d'une assurance « propriétaire non occupant » (PNO) ou propriétaire bailleur, est obligatoire dans le cas d'un bien immobilier en copropriété – soit typiquement un appartement ou un immeuble entier. Cette disposition s'applique depuis la loi ALUR du 24 mars 2014. Il s'agit notamment de couvrir la responsabilité civile du propriétaire vis-à-vis des autres copropriétaires ou de simples tiers, si un sinistre trouve son origine dans l'habitation.

À l'inverse, et même après la loi ALUR, une assurance bailleur reste facultative si vous mettez en location une maison individuelle. Elle reste une protection fortement recommandée, pour votre sérénité d'esprit.

| Type de logement | Faut-il l'assurer ? |

|---|---|

| Appartement en copropriété | Assurance responsabilité civile obligatoire |

| Maison individuelle | Recommandée |

Le bien immobilier loué est en copropriété

La souscription d'une assurance propriétaire bailleur n'est pas obligatoire. Toutefois, la garantie responsabilité civile reste imposée dans le cas d'un bien immobilier en copropriété – soit typiquement un appartement ou un immeuble entier. Cette disposition s'applique depuis la loi ALUR du 24 mars 2014. Il s'agit notamment de couvrir la responsabilité civile du propriétaire vis-à-vis des autres copropriétaires ou de simples tiers, si un sinistre trouve son origine dans l'habitation.

L'assurance bailleur reste recommandée. Elle vient compléter l'assurance de la copropriété. Cette dernière ne couvre pas :

- Le défaut d'entretien d'installation.

- Les vices de construction et de non-conformité des installations électriques et gazières.

- Les locaux inoccupés.

- Le vol et le vandalisme.

Vous mettez en location une maison individuelle

Une assurance bailleur est facultative si vous mettez en location une maison individuelle. Cette protection reste recommandée pour bénéficier d'une indemnisation en cas de sinistre.

Une assurance bailleur pour compléter celle du locataire

Elle complète l'assurance du locataire. Ce dernier a l'obligation légale de souscrire une garantie risques locatifs (incendie, explosion et dégât des eaux). Toutefois, elle ne couvre pas tous les sinistres. Le locataire peut ne pas répondre à son obligation légale de souscrire un contrat d'assurance habitation.

L'assurance PNO couvre les cas où :

- Le logement est inoccupé.

- Le locataire n'est pas assuré.

- La responsabilité du locataire n'est pas engagée dans un sinistre. Dans ce cas, c'est à vous qu'en incomberait la responsabilité.

N'oubliez pas, les propriétaires sont en droit de demander au locataire une attestation d'assurance avant toute signature du bail. Cela constitue une protection supplémentaire.

Assurance propriétaire bailleur : quelles garanties choisir ?

Une assurance habitation bailleur devrait idéalement intégrer deux composantes d'égale importance : un ensemble complet de garanties au titre de l'assurance du propriétaire bailleur, et la garantie des loyers impayés ou « GLI ».

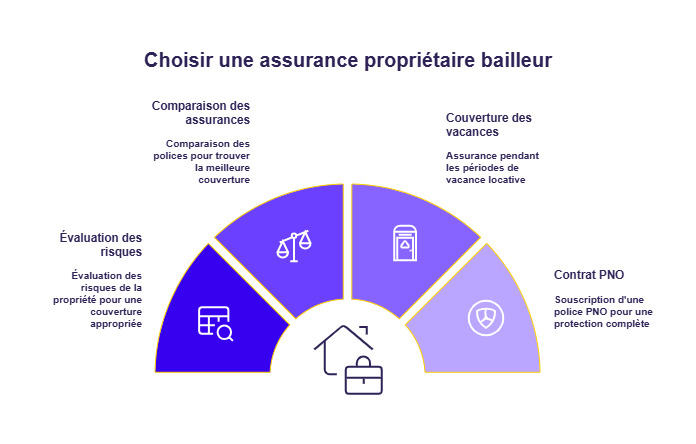

Comment choisir la meilleure assurance propriétaire bailleur ?

Comme pour toute assurance habitation, l'assurance d'un propriétaire mettant son bien en location est déterminée selon les risques.

Maison ou appartement, valeur du bien, logement vide ou meublé, adaptez vos garanties pour bénéficier de la meilleure indemnisation en cas de sinistre.

Grâce à notre comparateur d'assurances, vous comparez les garanties offertes pour bénéficier d'un contrat sur mesure. Bien assuré, vous préservez votre budget en cas de sinistre et limitez le risque de mettre en péril votre investissement locatif.

Tout au long de la location, votre logement est aussi couvert par le locataire. Mais entre deux locations, votre logement est assuré uniquement par votre contrat.

Plus le risque de vacances locatives est élevé, plus il est conseillé de souscrire un contrat PNO protecteur avec des garanties complètes pour envisager tous les types de sinistres.

La prime de l'assurance propriétaire bailleur

Avant toute chose, sachez que votre prime d'assurance PNO est fiscalement déductible de la section «revenus fonciers» comprenant entre autres le loyer versé par votre locataire.

Le prix total est variable selon les assureurs, selon plusieurs critères comme :

- Le loyer de l'habitation louée ;

- Sa surface ;

- Sa catégorie (meublé ou non)

- Le montant de la franchise ;

- Les plafonds d'indemnisation.

Le niveau des garanties souscrites impacte le montant de la cotisation. Lorsque vous ajoutez des options pour personnaliser votre offre, une fois de plus le prix de votre assurance bailleur augmente. Toutefois, cela réduit le risque de devoir assumer des frais lourds en cas de sinistre.

Bon à savoir : une prime déductible

Si vous avez fait le choix du régime réel d'imposition, votre prime d'assurance bailleur est fiscalement déductible de la section « revenus fonciers » comprenant entre autres le loyer versé par votre locataire. Vous déduisez également les intérêts d'emprunt, les frais de gestion locative, la taxe foncière, etc.

Combien coûte une assurance propriétaire bailleur ?

Une cotisation d'assurance pour les propriétaires bailleurs est variable. Elle se situe souvent dans une fourchette allant de 1 à 2 % du montant annuel du loyer. N'hésitez pas à faire recours à un courtier en assurance habitation pour vous conseiller et vous aider à trouver la meilleure offre.

Le prix des assurances propriétaire bailleur se situe en général entre 60 et 150 € par an. Il représente par conséquent une somme relativement modeste par rapport au montant des loyers touchés.

N'hésitez pas à utiliser notre comparateur d'assurances propriétaire bailleur pour obtenir des devis et déterminer le coût précis selon votre situation spécifique.

| Assureur | Garanties | Notre avis | Tarif (à partir de) | Offre |

74 €/an |

| Avantages :

| Je compare | |

78 €/an |

| Avantages :

| Je compare | |

87 €/an |

| Avantages :

| Je compare | |

Qivio Qivio | 96 €/an |

| Avantages :

| Je compare |

102 €/an |

| Avantages :

| Je compare |